Dashboard koopwoningmarkt

De woningmarkt in vogelvlucht

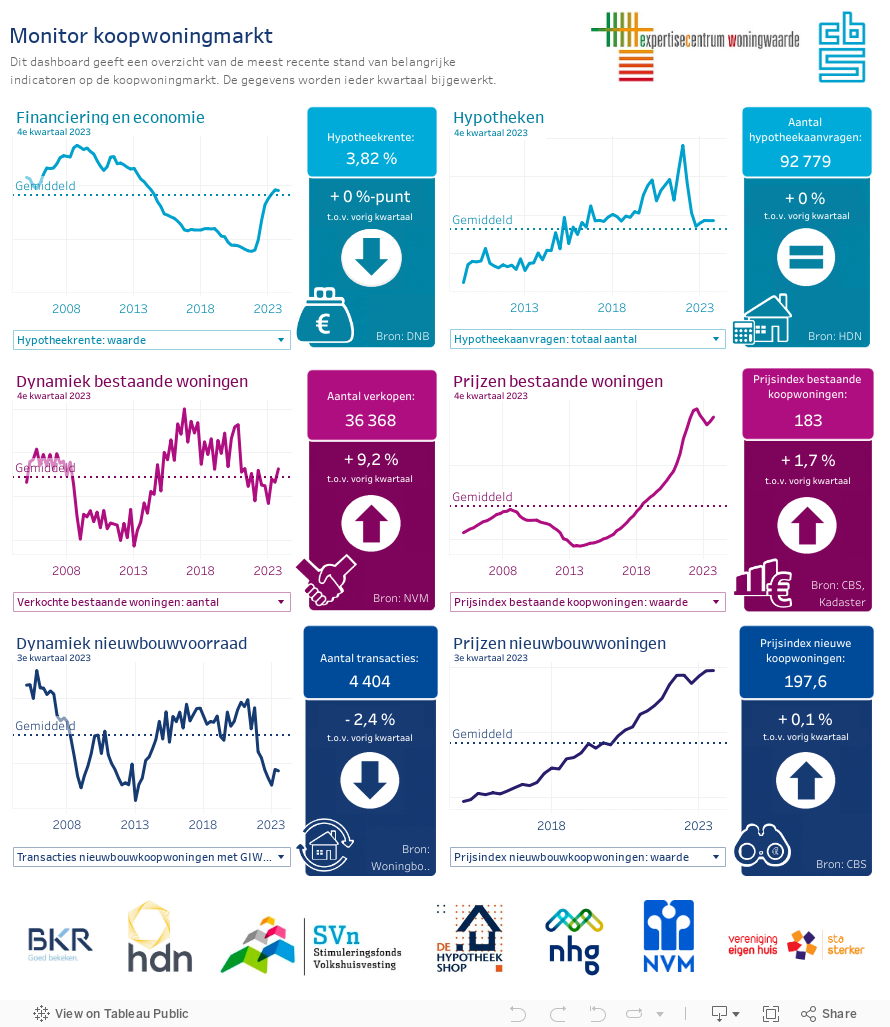

Het dashboard geeft een overzicht van de meest recente stand van een groot aantal en zeer diverse indicatoren voor de Nederlandse koopwoningmarkt en de Nederlandse hypotheekmarkt. Het gaat hierbij onder andere om het aanbod van woningen, het aantal verkochte woningen, de koopprijzen, het aantal aangevraagde en verleende hypotheken, kenmerken van hypotheken, gemiddelde hypotheekrentes en leencapaciteit, verstrekte garanties en subsidies, vertrouwen in de woningmarkt en in de economie en macro economische ontwikkelingen.

De gegevens worden ieder kwartaal bijgewerkt en worden daartoe aangeleverd door het Centraal Bureau voor de Statistiek (CBS), de Technische Universiteit Delft (TUD), Hypotheken Data Netwerk (HDN), Nationale Hypotheek Garantie (NHG), de Nederlandse Coöperatieve Vereniging van Makelaars en Taxateurs (NVM), Stichting BKR, Stimuleringsfonds Volkshuisvesting Nederland (SVn) en Vereniging Eigen Huis (VEH).

Deze veelal landelijke gegevens geven een goed beeld van de marktontwikkelingen en zijn bedoeld als naslagwerk voor beleidsmakers, journalisten, onderzoekers, studenten en professionals op de woningmarkt en de hypotheekmarkt.

Actuele ontwikkelingen volgens de TU Delft

4e kwartaal 2023

februari 2024

Gedurende 2023 is het vertrouwen in de koopwoningmarkt onder de woonconsumenten, gemeten met de Eigen Huis Marktindicator, steeds verder toegenomen. Daarmee is het tanende consumentenvertrouwen uit 2021 en 2022 duidelijk omgebogen. De huishoudens blijken minder sceptisch te zijn geworden over de ontwikkelingen op de koopwoningmarkt. Het aantal consumenten met een negatieve mening is daardoor weer bijna in evenwicht gekomen met het aantal positief gestemde huishoudens. Het groeiende vertrouwen in de koopwoningmarkt is voornamelijk gebaseerd op de verwachting van huishoudens dat de stijgende prijzen van koopwoningen in de laatste drie kwartalen van 2023 zullen aanhouden, op het stabiliseren van de hypotheekrente in de tweede helft van 2023 en op de gestegen inkomens. Het gebrek aan te koop staand woningaanbod en de grote onderlinge concurrentie worden nog wel als een probleem ervaren.

Het aantal door de NVM geregistreerde verkopen komt in het vierde kwartaal van 2023 hoger uit dan in het voorliggende kwartaal; hetzelfde geldt voor het aantal door het Kadaster geregistreerde transacties. Deze ontwikkeling past volledig in het normale seizoenspatroon. In vergelijking met vierde kwartaal in 2022 ligt het aantal transacties van woningen nog wel op een lager niveau. Het aantal verkochte woningen komt daarentegen bijna 12% hoger uit dan een jaar geleden, wat al wel wijst op een (tijdelijk) licht herstel van de dynamiek op de koopwoningmarkt.

Toch blijft er een duidelijke bedreiging bestaan voor die dynamiek op de markt van bestaande koopwoningen (en daarmee voor de hypotheekmarkt): de huidige woningbouwproductie van koopwoningen, die nu bijna drie jaar sterk onder druk staat. En ook de vooruitzichten voor de komende twee tot drie jaar zijn niet rooskleurig blijkt uit de ontwikkeling van het aantal op stapel staande bouwplannen en verleende bouwvergunningen.

De mediane verkoopprijs (van de NVM) ontwikkelt zich normaal gesproken altijd iets gunstiger in het tweede en vierde kwartaal dan in het voorliggende kwartaal. De Prijsindex Bestaande Koopwoningen (van het CBS/Kadaster) kent een tegengesteld seizoenspatroon. De prijsontwikkeling in het vierde kwartaal 2023 past dus zowel voor de mediane prijs (+3,1%) als de PBK (+1,7%) in dit patroon. De mediane verkoopprijs ligt in zowel nominale als reele termen nog wel duidelijk onder het niveau van medio 2022. De prijsdaling uit de tweede helft van 2022 is dus nog niet volledig gecompenseerd.