HDN heeft hierdoor zicht op ongeveer 80% tot 90% van de activiteiten op de hypotheekmarkt en beschikt over informatie met betrekking tot hypotheekaanvragen vanaf eind 2009. Sinds begin 2020 worden ook de daadwerkelijk toegekende hypotheken in dit systeem gemonitord. Dit geeft een mooi en informatief inzicht in de dynamiek op de hypotheekmarkt.

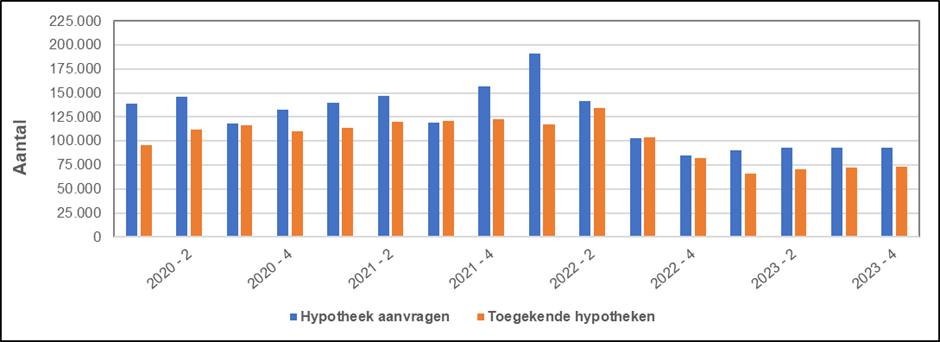

Hoewel er veelal enkele weken verschil zit tussen het moment van het aanvragen van een hypotheek en het al dan niet toekennen ervan, blijkt er wel een duidelijk verband waar te nemen in de ontwikkeling van het aantal aanvragen en het aantal toekenningen op kwartaalbasis (zie figuur 1). Daarbij is in het algemeen sprake van een vertraging van een kwartaal, waarbij de mutatie in het aantal hypotheekaanvragen niet onverwachts een voorspellende waarde hebben voor de feitelijk toegekende hypotheken. Uit figuur 1 blijkt ook dat eind 2021 en begin 2022 het aantal aanvragen veel sterker afwijken van het aantal toekenningen. Dit houdt verband met de vele aanvragen in die periode voor het oversluiten van een bestaande hypotheek (zonder aankoop van een andere woning), waarbij toch meer ‘uitval’ lijkt op te treden. In de tweede helft van 2022 en de eerste helft van 2023 blijkt de aantallen aangevraagde en toegekende hypotheken op kwartaalbasis fors lager uit te komen: met de circa 90.000 aanvragen wordt weer een vergelijkbaar niveau als 2017 bereikt. De dynamiek op de hypotheekmarkt normaliseert, waarin een parallel met de koopwoningmarkt is te herkennen.

Figuur 1 Aantal hypotheekaanvragen en toegekende hypotheken, op kwartaalbasis, in de periode 1e kwartaal 2020 – 4e kwartaal 2023

Bron: HDN, 2024

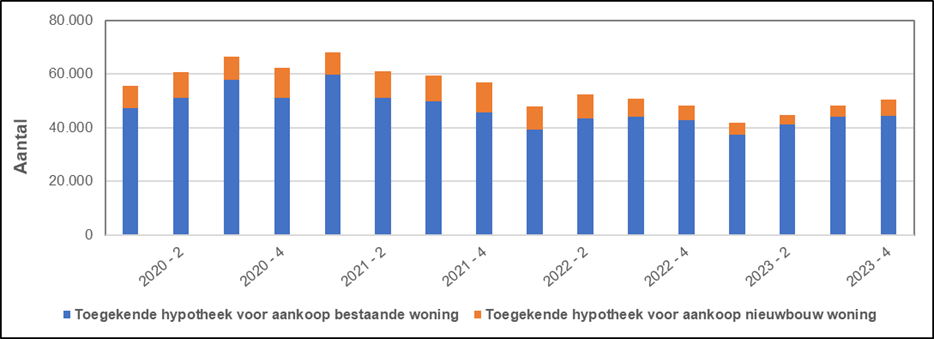

Inzoomend op het aantal toegekende hypotheken voor de aankoop van een woning is ook duidelijk een link te leggen met de ontwikkelingen op de koopwoningmarkt (zie figuur 2). De circa 40.000 toegekende hypotheken in de eerste kwartalen van 2023 vertonen grote gelijkenis met het vanaf begin 2021 teruggevallen aantal transacties op de woningmarkt (tussen de 40.000 en 45.000 woningen) in die periode. Daarbij is het aandeel hypotheken dat is toegekend voor de aanschaf van een nieuwbouwwoning fors gedaald van 20% in het vierde kwartaal van 2021 naar 8% in het tweede kwartaal van 2023, zo blijkt ook uit figuur 2. Deze verschuiving loopt parallel aan de enorme terugval van het aanbod en de verkoop van nieuwbouw koopwoning in de laatste twee jaar.

Figuur 2 Aantal toegekende hypotheken naar doel van de hypotheek, op kwartaalbasis, in de periode 1e kwartaal 2020 – 4e kwartaal 2023

Bron: HDN, 2024

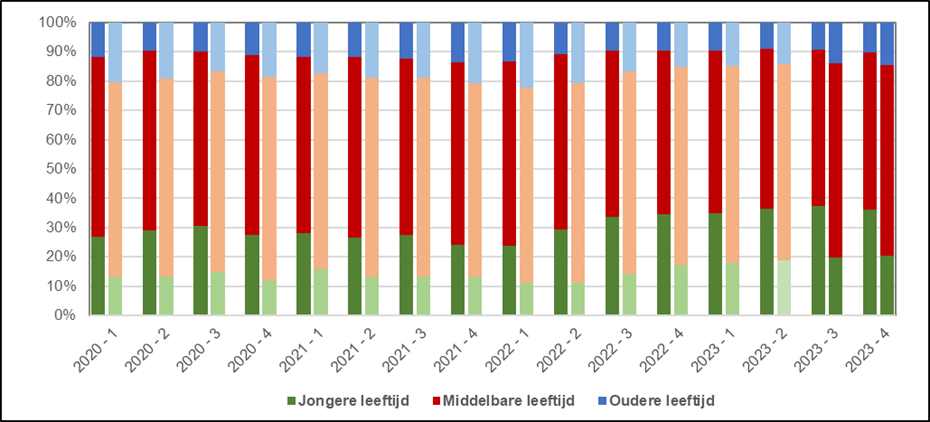

De data vanuit het HDN systeem biedt ook de mogelijkheid om de hypotheekinformatie uit te splitsen naar kenmerken van de hypotheekgever, zoals de leeftijdsklasse waartoe het huishouden behoort. In de media zijn eind 2022 en begin 2023 regelmatig berichten verschenen dat de starters op de koopwoningmarkt (veelal jongere huishoudens) weer meer mogelijkheden hadden gekregen. Door de dalende verkoopprijzen en de verhoogde overdrachtsbelasting voor beleggers in de bestaande woningvoorraad, was de concurrentiepositie van starters namelijk iets verbeterd. Uit de data van HDN blijkt inderdaad het aandeel van de jongeren onder de hypotheekaanvragers en in iets mindere mate ook onder de ontvangers van toegekende hypotheken te zijn opgelopen (zie figuur 3). Onder de aanvragers stijgt dit aandeel van 24% naar 35% gedurende het jaar 2022; bij de ontvangers loopt het aandeel in dezelfde periode op van 11% naar 18%. Toch kan hieruit niet geconcludeerd worden dat er meer starters tot de koopwoningmarkt zijn toegetreden, want in absolute aantallen zien we gedurende 2022 nog een daling van het aantal hypotheekaanvragen door jongere huishoudens (van circa 45.500 aanvragen in het eerste kwartaal van 2022 naar ongeveer 29.500 aanvragen in het vierde kwartaal van 2022 naar). Het aantal toegekende hypotheken voor jongeren blijft op kwartaalbasis redelijk constant op gemiddeld 14.000 hypotheken.

De gegevens van HDN geven dus niet alleen inzicht in de parallelle ontwikkelingen op de koopwoningmarkt, maar kunnen die ontwikkelingen dus ook verder nuanceren.

Figuur 3 Aandeel hypotheekaanvragen en toegekende hypotheken naar leeftijdsklasse (potentiële) hypotheekgever, op kwartaalbasis, in de periode 1e kwartaal 2020 – 4e kwartaal 2023

Bron: HDN, 2024