De potentiële starters op de woningmarkt, en meer specifiek de potentiële starters op de koopwoningmarkt, zijn steeds meer in de knel komen te zitten. Door de sterke koopprijsstijgingen zijn woningen voor deze huishoudens, met veelal een nog beperkt huishoudeninkomen, op veel plaatsen in Nederland haast onbetaalbaar geworden. Ook omdat in absolute zin steeds meer eigen geld (of vermogen van de ouders) dient te worden meegebracht. Om enigszins te kunnen concurreren in deze gespannen woningmarkt worden juist de starters gedwongen meer risico’s te nemen bij het afsluiten van hun hypotheek, door vaker te kiezen voor een hogere LTV en/of LTI en door zonder ontbindende voorwaarden te bieden op woningen. Om de maandelijkse woonkosten beheersbaar te houden, wordt daarbij ook weer vaker een gedeeltelijk aflossingsvrije hypotheek afgesloten. Dat maakt de positie van de starters die wel op de koopwoningmarkt wisten in te stromen, voor de komende jaren juist minder zeker. En (betaalbare) alternatieven in de huursector zijn er momenteel niet voor de jonge potentiële starters.

Wat doet de (lokale) overheid

Het is niet verwonderlijk dat er de laatste jaren weer meer aandacht van gemeenten en provincies is voor de vraagondersteuning voor deze groep woonconsumenten. Het verstrekken van Startersleningen is daarbij één van de mogelijkheden. Gemeenten bepalen de voorwaarden waaronder zo’n lening wordt verstrekt en hoeveel geld beschikbaar is per huishouden en in totaal voor de gehele regeling. Het Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten (SVn) voert de regeling voor gemeenten uit.

De werking van een Starterslening

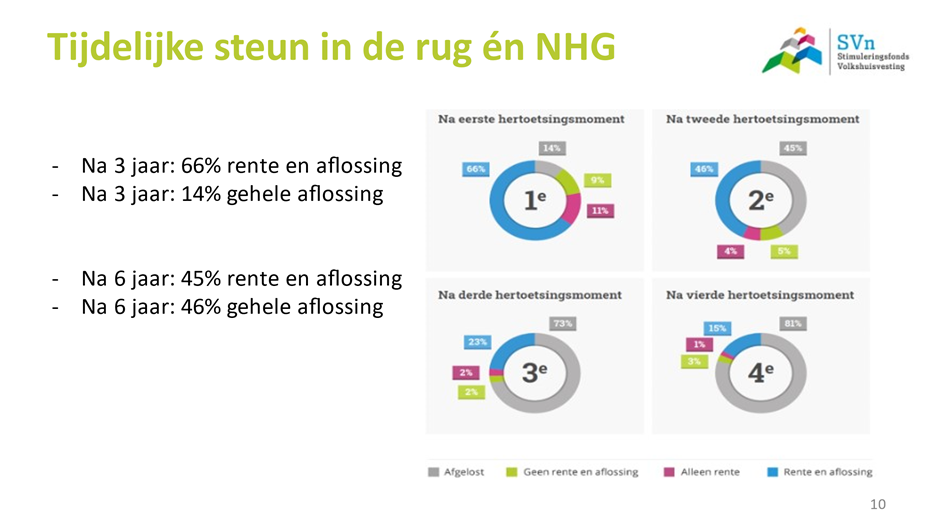

De Starterslening overbrugt het verschil tussen de prijs van het huis en het bedrag dat een huishouden bij de bank kan lenen. Omdat voor de Starterslening in de eerste drie jaar geen maandlasten over het geleende bedrag worden betaald, pakt deze constructie ook financieel gunstiger uit en blijft het betreffende huishouden inclusief de benodigde hypotheek toch binnen de bandbreedte van de maximaal toegestane financieringslasten. De Starterslening is vooral bedoeld als tijdelijke steun in de rug. Na de eerste drie jaar gaat de starter rente en aflossing betalen, tenzij er uit een inkomenstoets blijkt dat het inkomen onvoldoende is gestegen en er onvoldoende financiële ruimte is. In dat geval wordt ook voor de daaropvolgende periode van 3 jaar geen rente en aflossing betaald. Na 6, 10 jaar en 15 jaar vindt eventueel ook nog een dergelijke inkomenstoets plaats.

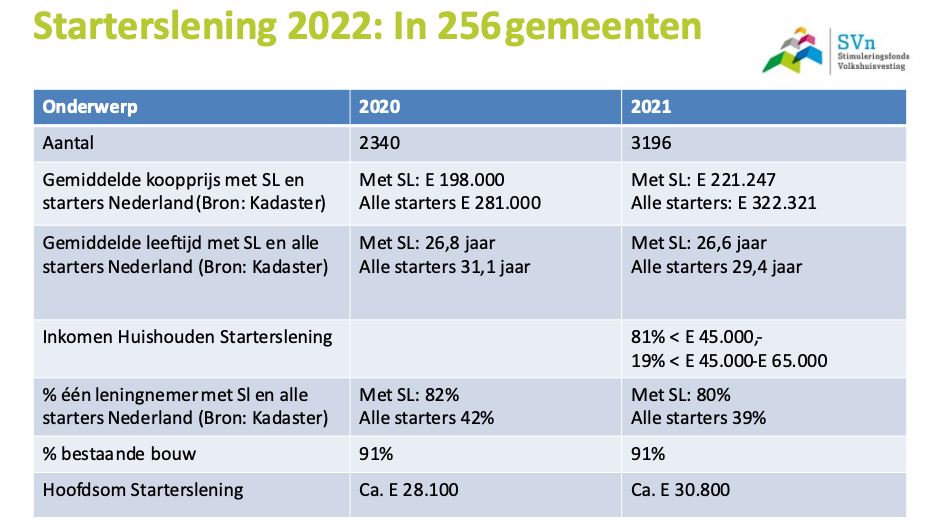

Uit de cijfers van SVn blijkt dat na 6 jaar 90% van de starters met een Starterslening of volledige rente en aflossing betaalt of de lening heeft afgelost. De Starterslening wordt alleen verleend in combinatie met een NHG-garantie, waardoor er ook een maximale koopprijsgrens (€355.000 in 2022) geldt. De lening mag maximaal 20% van de feitelijke koopprijs bedragen, of het (lagere) maximum dat door de gemeente of provincie zelf kan worden bepaald.

Veel Nederlandse gemeenten vinden de Starterslening hard nodig

In 2022 verstrekten circa 256 gemeenten Startersleningen aan starters op de koopwoningmarkt. Sinds begin 2020 zitten de belangstelling en mogelijkheden weer enigszins in de lift. Dit is terug te zien in het aantal aanvragen van Startersleningen en het aantal nieuw verstrekte Startersleningen op kwartaalbasis, zoals weergegeven in onderstaand figuur.

De beide pieken die zichtbaar zijn rond 2009-2010 en 2013-2014 zijn vooral veroorzaakt door een tijdelijke rijksbijdrage Startersleningen ter stimulering van de woningmarkt. Deze rijksbijdrage is een katalysator geweest voor provincies en gemeenten om meer middelen voor Startersleningen beschikbaar te stellen. Toen de koopwoningmarkt zich weer herstelde, stopte de rijksbijdrage. Het aantal gemeenten dat Startersleningen verstrekte is daardoor licht gedaald en zonder rijksbijdrage konden per gemeente minder leningen worden verstrekt. Dat heeft natuurlijk een direct gevolg voor het aantal te verlenen Startersleningen.

Totaal aantal aangevraagde en verleende Startersleningen,

op kwartaalbasis

Periode 3e kwartaal 2008 – 4e kwartaal 2021

Krapte en prijsstijgingen op koopwoningen zet het aantal afgesloten Startersleningen onder druk

Gedurende 2019 en 2020 is het aantal door SVn ontvangen aanvragen van Startersleningen over het geheel genomen weer licht gestegen tot rond de 900 in het eerste kwartaal van 2021. Daarna treedt er in het vervolg van 2021 toch weer een lichte daling in. Dat de stijging uit 2020 zich niet verder doorzet, komt gedeeltelijk door een gebrek aan passend aanbod van goedkopere tot middeldure koopwoningen waarop potentiële starters veelal zijn aangewezen. Zeker in de huidige vragersmarkt met ‘overbieding’ op de vraagprijs, haken de starters met een Starterslening bovendien vaak vroegtijdig af, omdat men niet kan overbieden en omdat het financiële voorbehoud (toetsing bij gemeente en bij SVn) hun positie ongunstig maakt ten opzichte van potentiële kopers, die zonder voorbehoud kunnen bieden. Tot slot moeten de potentiële starters die afhankelijk zijn van een Starterslening, een aanvraag indienen bij de gemeente. Indien het jaarlijks beschikbare budget bij de gemeente verbruikt is, kan de aanvraag ook nog worden geweigerd.

Het aantal nieuw verstrekte Startersleningen volgt met een lichte vertraging dezelfde trend als die bij de aanvragen. Het aantal verstrekte Startersleningen laat in 2020 eveneens een licht opwaartse trend zien en varieert daarbij tussen de 500 en 750 leningen per kwartaal. De kortstondige dip in het vierde kwartaal van 2020 en de forse toename van het aantal verstrekte Startersleningen in het eerste kwartaal van 2021, zijn volgens de SVn voornamelijk het gevolg van uitstelgedrag van starters. Door de overdracht van de gekochte woning (en dus de daadwerkelijke verstrekking van de lening) pas na 1 januari 2021 te laten plaatsvinden, kon men profiteren van de afschaffing van de overdrachtsbelasting voor starters per 2021. In de vier kwartalen daarna volgt dan toch weer een licht dalende trend in het aantal verstrekte Startersleningen. In het eerste kwartaal van 2022 staan er circa 550 nieuwe leningen genoteerd.

Reikwijdte Startersleningen kan woningmarktontwikkelingen niet bijhouden

Volgens SVn hebben inmiddels meerdere gemeenten binnen hun regeling de koopprijsgrens aangepast aan de stijgende woningprijzen en de verhoogde NHG-grens. Veelal blijft de gemeentelijke grens daarbij nog wel beperkt en (ver) onder de 20% van de koopprijs, die als algemene maximaal leenbedrag geldt binnen deze regeling. Bij sterk stijgende koopprijzen kan de Starterslening hierdoor alsnog geen soelaas bieden voor een deel van de starters.

Het gemiddelde bedrag van de nieuw verstrekte Starterslening loopt al acht kwartalen achtereen op en komt in het laatste kwartaal uit op ruim €33.000. In het eerste kwartaal komt 55% van alle nieuw verstrekte leningen van 2022 boven de €30.000 uit, tegenover 29% in het begin van 2020.

Een kleine meerderheid (56%) van alle ontvangers van Startersleningen in het eerste kwartaal van 2022 behoort tot de leeftijdsklasse tussen 23 er 27 jaar (waaronder ook veel alleenstaanden) en nog eens 30% van de kopers is ouder dan 27 jaar. Deze verhouding is al zo’n vier jaar terug te zien. Het zijn ook en vooral kopers die al wat verder in hun arbeidscarrière zijn, die een beroep (moeten) doen op de ondersteunende Starterslening.