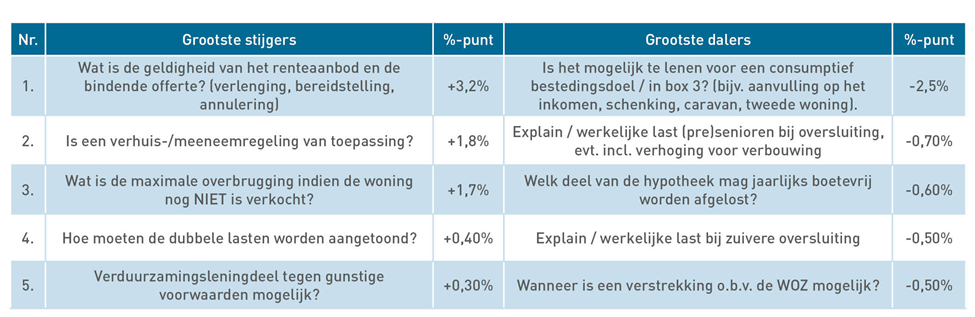

Figuur 1 geeft de belangrijkste veranderingen in hypotheekvoorwaarden in het tweede kwartaal van 2022 weer.

Figuur 1

Verschuivingen in hypotheekvoorwaarden ten opzichte van het voorlaatste kwartaal op basis van de adviessoftware van De Hypotheekshop-adviseurs

Bron: De Hypotheekshop, 2022

Stijgende hypotheekrente vervangt schaarste als belangrijkste thema op de woningmarkt

De meest in het oog springende ontwikkeling in de eerste helft van dit jaar was zonder twijfel de enorme toename van de hypotheekrente. Een hogere rente heeft invloed op de maandlasten en de leencapaciteit van kopers, en indirect ook op de huizenprijzen en het vertrouwen in de woningmarkt. Hoewel de huizenprijzen vooralsnog licht blijven stijgen, is een deel van de kopers en verkopers al wel wat voorzichtiger geworden. En dat is terug te zien in de verschuivingen binnen de hypotheekvoorwaarden, waar kopers en huiseigenaren gebruik van maken.

1 Deze informatie is aangedragen door De Hypotheekshop. De Hypotheekshop is één van de labels van CMIS Franchise, met ruim 260 aangesloten onafhankelijke financieel advieskantoren, en onderdeel van CMIS Group.

In het afgelopen kwartaal is een langere geldigheid van de hypotheekofferte belangrijker geworden. Dit gold eerst met name voor kopers van een nieuwbouwwoning, maar in een kantelende markt – waarbij vaker weer eerst verkocht wordt alvorens te kopen – neemt het belang van voldoende offerteduur in brede zin toe. De zekerheid van de reeds vaststaande verkoopprijs, maakt dat er bij doorstromers minder interesse is voor het bedrag dat jaarlijks boetevrij kan worden afgelost.

Een andere ontwikkeling die zichtbaar is, is het gebruik van de verhuisregeling (ook wel meeneemregeling). Een toenemend deel van de doorstromers (bijna 20% in juni, bron HDN) neemt de lagere rente van de huidige hypotheek mee naar de volgende koopwoning. Het hypotheekbedrag dat extra moet worden geleend ten opzichte van de hoogte van de oude hypotheek, dient te worden afgesloten tegen de actuele – hogere – hypotheekrente. Met de verhuisregeling hebben veel doorstromers, naast overwaarde en aflossingsvrij met hypotheekrenteaftrek, dus extra voordeel in vergelijking met starters. Door de hogere rente is de gemiddelde renteperiode bij nieuwe hypotheken gestaag gedaald van 20 jaar in februari tot circa 15 jaar in juni (HDN).

De hogere hypotheekrente maakt oversluiten van de hypotheek voor veel mensen minder gunstig, zelfs als er getoetst wordt op werkelijke lasten (de lasten die bij een deels aflossingsvrije hypotheek horen in plaats van de gangbare en hogere annuïtaire lasten). Ook het verhogen van de hypotheek voor een ander doel dan de eigen woning, bijvoorbeeld voor een schenking aan de kinderen of de aankoop van een beleggingspand, is door de gestegen rente niet altijd meer haalbaar in de inkomenstoetsing.

Uitgelicht: Verduurzaming gefinancieerd met een hypotheek

De stijging van de energietarieven vanaf het najaar hebben bij huizenkopers geleid tot meer belangstelling voor verduurzaming. De NVM constateert dat zowel kopers als verkopers meer letten op de duurzaamheid van een woning. Bovendien ziet de NVM een duidelijke stijging van de woningwaarde van duurzame woningen ten opzichte van minder duurzame woningen.

De toegenomen interesse is ook te zien bij aangevraagde hypotheken (HDN). Steeds vaker wordt er gebruik gemaakt van de extra ruimte die geldverstrekkers aanbieden voor het meefinancieren van duurzame maatregelen. Daarbij is een verschuiving waar te nemen naar het Energie Bespaar Budget. Een EBB is een speciaal voor verduurzaming bestemd bouwdepot, waarmee de koper tot een jaar (soms langer) na passeren de tijd heeft om isolatie of bijvoorbeeld zonnepanelen te regelen. Het voornaamste verschil zit erin dat je bij een EBB niet op voorhand al hoeft te bepalen welke maatregelen je gaat toepassen en voor welk bedrag.

Voor financiers zal verduurzaming de komende jaren een steeds belangrijker onderwerp worden. Niet alleen sturen overheid en toezichthouders op vergroening van de onderpanden in hun portefeuille, ook neemt het risico op betalingsproblemen bij hypotheekklanten toe door de hogere energieprijzen.