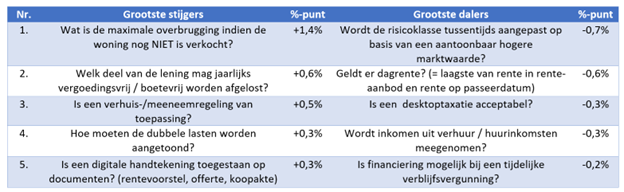

Figuur 1 geeft de belangrijkste veranderingen in hypotheekvoorwaarden in het tweede kwartaal van 2023 weer.

Figuur 1

Verschuivingen in hypotheekvoorwaarden ten opzichte van het voorlaatste kwartaal op basis van de adviessoftware van De Hypotheekshop-adviseurs

Bron: De Hypotheekshop, 2023

1 Deze informatie is aangedragen door De Hypotheekshop. De Hypotheekshop is één van de labels van Ingage Franchise, met ruim 260 aangesloten onafhankelijke financieel advieskantoren, en onderdeel van Ingage Group.

Herstel woning- en hypotheekmarkt zet door

Na drie kwartalen waarin de huizenprijzen daalden, noteerde het tweede kwartaal van dit jaar weer een plusje (bronnen NVM en HDN). Niet alleen stijgen de woningwaarden weer, er wordt zelfs in meerdere regio’s weer (flink) overboden. Hoewel het aantal huizenkopers de afgelopen jaren hoger lag, laten de laatste maanden ook een gestage toename zien. Dat geldt vooral voor de koopstarters die gebruik maken van het gestegen woningaanbod, als gevolg van het overheidsbeleid dat hun positie ten opzichte van beleggers op de koopwoningmarkt wil verbeteren. De verhoogde NHG-grens per 1 januari 2023 (tot 405.000 euro) draagt hier aan bij. Maar ook doorstromers keren terug en maken steeds vaker gebruik van de meeneemhypotheek (55% van alle doorstromers in juni), waarmee ze de lage hypotheekrente van de oude hypotheek kunnen meeverhuizen naar de nieuwe hypotheek. Dat zorgt voor een hogere leencapaciteit en lagere maandlasten, waardoor de drempel om een andere woning te kopen lager komt te liggen.

Meerdere geldverstrekkers verlagen de maximale overbruggingsfinanciering

Voor een doorstromer is de hoogte van de overbruggingsfinanciering, naast de meeneemhypotheek, één van de belangrijkste voorwaarden. Het gaat dan specifiek om de maximale overbrugging van een nog niet (definitief) verkochte woning. Een aantal geldverstrekkers houdt inmiddels bij het vaststellen van de hoogte niet meer 90% van de marktwaarde aan, maar 85%. De meeste aanbieders werken echter nog steeds met 90%. Mocht een doorstromer toch een hogere overbruggingsfinanciering nodig hebben dan wordt verstrekt, dan kan er worden gekozen om, indien mogelijk, een hogere hypotheek af te sluiten. Na definitieve verkoop van de oude woning wordt de extra overwaarde gebruikt om de nieuwe hypotheek te verlagen. Andere opties zijn minder verbouwen of eerst de oude woning te verkopen, zodat de volledige overwaarde kan worden gebruikt voor de aankoop van de nieuwe woning.

Digitalisering van het aanvraagproces

Mede door alle regelgeving rond het adviseren en bemiddelen in hypotheken, is het doorvoeren van vernieuwingen in het aanvraagproces niet eenvoudig. Het aanvragen en aanleveren van documenten via HDN is een succesvol voorbeeld. Ook de Inkomensbepaling Loondienst (IBL), waarbij aanvragers bij de hypotheekaanvraag gebruik maken van het UWV Verzekeringsbericht in plaats van de werkgeversverklaring, wordt intussen breed geaccepteerd. Een volgende stap zou het gebruik van de digitale handtekening kunnen zijn, denk aan het ondertekenen van een rentevoorstel, offerte of koopakte. Het al dan niet accepteren van een digitale handtekening is echter nu nog afhankelijk van het beleid van de betreffende geldverstrekker. Tevens is er verschil tussen aanbieders welke digitale ondertekening diensten (zoals Validsign, Ondertekenen.nl, Stiply, Evidos, Docusign) worden goedgekeurd. Ook loopt uiteen voor welke documenten (rentevoorstel, bindende offerte, ontruimingsverklaring, koopcontracten, taxatierapporten, werkgeversverklaringen, renteherzieningen en akkoordverklaringen voor afkoop kapitaalverzekeringen) een digitale handtekening wordt geaccepteerd door een financier.

Uitgelicht: energielabel wordt bepalend voor de leencapaciteit

Het ministerie van Financiën heeft de Wijzigingsregeling hypothecair krediet 2024 ter consultatie aangeboden. De meest in het oog springende wijziging is het betrekken van het energielabel van de woning bij het bepalen van de leencapaciteit op inkomen, naast de hypotheekrente en het inkomen. In het voorstel kunnen kopers / eigenaren van een label A/B-woning tot 10.000 euro meer lenen dan kopers van label E/F/G-woning. Dat verschil kan zelfs oplopen tot 50.000 euro als het gaat om woningen met label++++. Op deze wijze wil de overheid huizenkopers- en bezitters bewust maken van de kosten voor energie en ze stimuleren om hun woning te gaan verduurzamen. Binnen de regels is het mogelijk om een bedrag aan energiebesparende voorzieningen mee te financieren. De verwachting is dat deze aanpassing gevolgen kan hebben voor de huizenprijzen van de verschillende energielabels.